기본자본 지급여력비율 도입으로 재무건전성 제고

2026년 상반기 개정 완료 목표, 시장 모니터링 지속

금융위원회는 15일 보험업법 시행령 및 보험업감독규정 개정안을 입법예고한다고 밝혔다. 이번 개정안은 5세대 실손보험 상품설계기준을 마련하고, 보험회사의 건전성 규제 기준으로 기본자본 지급여력비율을 도입하며, 판매채널의 책임성을 강화하는 내용을 담고 있다.

실손보험은 국민의 민영 건강보험으로 기능하고 있으나, 과다 의료이용 유발 및 보험료 인상 등의 문제가 지속적으로 제기돼 왔다. 이에 따라 보상체계의 공정성을 높이고, 보편적·중증 의료비 중심의 적정 보장 상품으로 전환하기 위한 개편이 논의됐다.

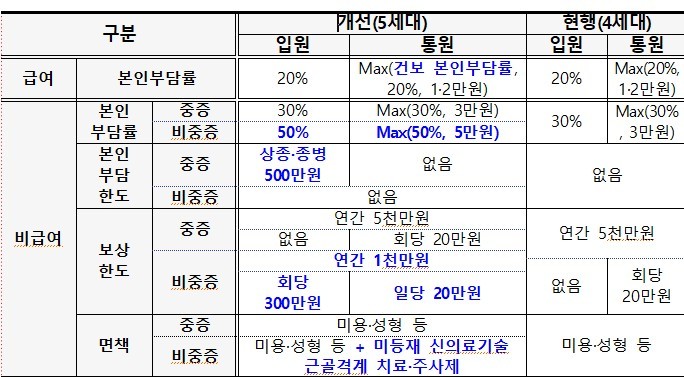

급여 통원 의료비의 본인부담률은 국민건강보험과 연동해 건강보험 본인부담제도의 정책효과를 제고하며, 급여 입원의 경우 현행 4세대와 동일하게 20%의 본인부담률을 적용한다. 비급여 의료비는 중증과 비중증으로 구분해 특약을 운영하고, 중증비급여 보장은 강화하는 한편 비중증비급여 보장은 축소해 과다 의료서비스 유인을 억제한다.

또한, 법인보험대리점 및 법인보험중개사 등 판매채널의 책임성을 강화한다. 국내 보험시장에서 법인보험대리점(GA)이 최대 판매채널로 성장하면서 불완전판매 및 우월적 지위 남용 등의 부작용이 우려돼 왔다.

개정안은 내부통제체계 구축, 제재 실효성 확보, 정보공개 확대 등을 통해 보험 판매채널의 책임성을 높인다. GA 본점의 지점 관리체계를 마련하고, 내부통제기준 준수를 위한 세부절차를 규율하며, GA의 배상책임 능력을 높이기 위해 영업보증금을 상향 조정한다.

기본자본 지급여력비율을 보험회사가 준수해야 하는 재무건전성 기준으로 도입해 적극적인 관리를 유도한다. 기본자본은 보험회사의 가용자본 중 손실흡수성이 높은 항목으로, 그간 경영실태평가 하위항목으로 활용돼 왔다.

그러나 2023년도 신지급여력제도 K-ICS 시행 이후 보험업권에서 후순위채 발행 위주의 자본 관리가 증가하면서 기본자본비율 관리에는 소홀해지는 문제가 나타났다. 이에 후순위채 중도상환 요건 등 K-ICS 규제기준을 완화하고, 기본자본을 의무 준수기준으로 도입하는 Two-track 제도개선방안을 마련했다.

이번 개정안은 2026년 1월 15일부터 2월 25일까지 입법예고 및 규정변경예고가 진행된다. 이후 규제개혁위원회, 법제처 심사, 차관회의, 국무회의 의결 등을 거쳐 2026년 상반기 중 개정을 완료할 예정이다. 금융위원회는 보험업권이 개선된 제도에 차질 없이 적응할 수 있도록 긴밀한 감독과 시장 모니터링을 이어갈 계획이다.

이번 개정안은 실손보험의 공정성과 효율성을 높이고, 보험회사의 재무건전성을 강화하며, 판매채널의 책임성을 제고하는 데 중점을 두고 있다. 이를 통해 보험업계의 신뢰성을 높이고, 소비자 보호를 강화하는 데 기여할 것으로 기대된다.

금융위원회는 이러한 변화가 보험업계와 소비자 모두에게 긍정적인 영향을 미칠 수 있도록 지속적인 감독과 지원을 아끼지 않을 방침이다.

[ⓒ 미디어시시비비. 무단전재-재배포 금지]